A 碳排放權(quán)市場的特點

2005年1月1日,歐盟碳排放交易市場正式啟動,碳排放權(quán)成為全球范圍內(nèi)的可交易商品。除歐盟委員會主導(dǎo)的歐盟碳排放貿(mào)易計劃(European Union Emission Trading Scheme,EU-ETS)外,全球碳排放貿(mào)易還集中在英國排放貿(mào)易計劃(UK-ETS)、澳大利亞新南威爾士排放貿(mào)易計劃(NSW)以及美國芝加哥氣候交易所(CCX)等。2005年2月16日,《京都議定書》生效后,國際社會對碳排放權(quán)貿(mào)易的關(guān)注與參與熱情日益升溫,交易額持續(xù)上揚。

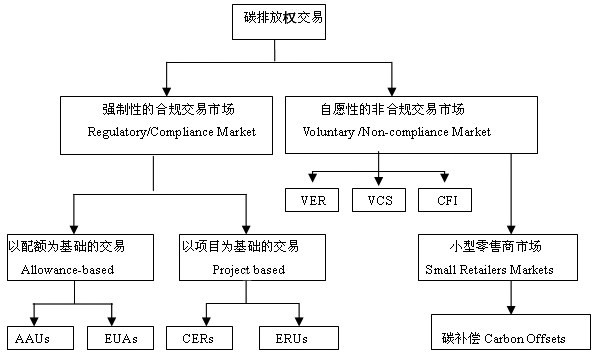

從全球范圍來看,國際碳市場按減排強制程度可以分為京都市場和非京都市場。京都市場為強制性的減排交易市場,包括清潔發(fā)展(Clean Development Mechanism,CDM)、國際排放貿(mào)易(International Emissions Trading,IET)和聯(lián)合履約(Joint Implementation,JI)三種機制。其中CDM和JI機制以項目市場為基礎(chǔ),通過項目合作,交易減排指標(biāo)。IET以配額交易為基礎(chǔ),采用總量管制和排放交易的管理和交易模式。

目前,碳排放權(quán)交易基本都是通過直接交易市場或者交易所來實現(xiàn)。以歐盟為例,其75%的碳交易活動是通過場外柜臺交易和雙邊交易來實現(xiàn),其中半數(shù)以上的場外柜臺交易通過交易所結(jié)算交割。

近年來,場外市場場內(nèi)化的趨勢明顯,交易所的作用日益增大,國際上已形成多個碳排放權(quán)交易市場。英國于2002年4月成立了全球第一個碳排放權(quán)交易市場,包括英國碳排放貿(mào)易計劃和英國排放配額貿(mào)易團(tuán)體(ETG)。

隨后,歐盟碳排放貿(mào)易計劃成為全球第一個溫室氣體排放配額交易市場。在該交易體系下,若干碳交易所逐漸興起,如Nordpool、EEX、Powernext、EXAA等。經(jīng)過發(fā)展,全球涌現(xiàn)出不少碳交易所,其中歐盟的碳交易所在全球碳交易市場上占主導(dǎo)地位。

近年來,激烈的市場競爭使大部分碳交易所出現(xiàn)了融合的趨勢。例如交易天然氣、電力及二氧化碳限額的Powernext鑒于Nordpool的競爭壓力,在2007年l2月將其碳市場賣給了NYSE Euronext和法國信托投資銀行,并改名為歐洲環(huán)境交易所(Bluenext),目前該交易所占據(jù)碳排放權(quán)現(xiàn)貨市場交易量的93%。2010年7月,ICE以6.22億美元收購氣候交易集團(tuán)(Climate Exchange Plc)。

Climate Exchange Plc總部位于倫敦,是歐洲氣候交易所(European Climate Exchange,ECX)、芝加哥氣候交易所以及芝加哥氣候期貨交易所(Chicago Climate Futures Exchange)的運營商。于是ICE一舉整合了ECX和CCX兩大交易所,目前在碳排放交易所市場上的占有率達(dá)到94.19%。

2000年,ICE組建了電力OTC市場;2003年,芝加哥氣候交易所成立;2005年歐洲氣候交易所成立并與ICE建立合作關(guān)系;2007年,ICE收購NYBOT;2008年,ICE歐洲清算所成立;2010年,ICE收購氣候交易集團(tuán),至此ICE成為全球主要排放權(quán)交易所。

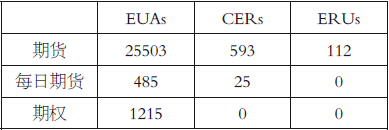

早在2011年,ICE排放權(quán)開倉合約規(guī)模便已超過10億噸,而其合并之路還在繼續(xù)。ICE針對排放權(quán)的衍生品種類眾多,包括EUAs(歐盟配額)、CERs(核準(zhǔn)抵扣額)、ERUs(排放權(quán)抵扣單位)等,各品種分別上市了期貨、每日期貨以及期權(quán)合約,具體成交情況見下表:

表為ICE2014年排放權(quán)日均成交情況(單位:手)

從整體交易情況來看,EUAs是最主要的交易品種,期貨日均成交量達(dá)到25000多手,較為活躍;從期權(quán)成交來看,其相對于期貨而言顯得十分稀少,日均僅1215手。在結(jié)算方面,期貨采用T+3日機制,每日期貨采用T+2日,而期權(quán)則根據(jù)其對應(yīng)的期貨品種確定結(jié)算遞延日。

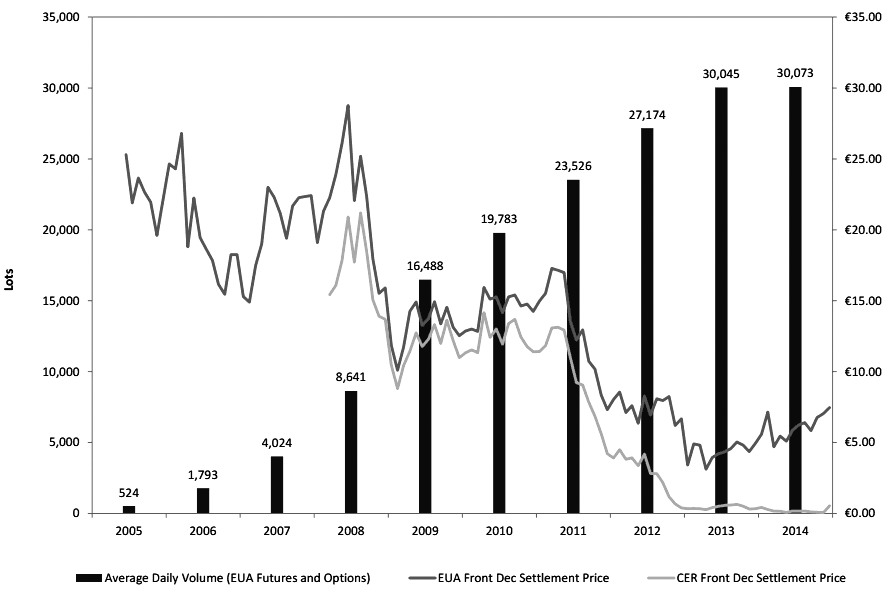

圖為ICE排放權(quán)交易量及價格情況

從ICE的成交情況來看,可謂出現(xiàn)了大幅增長,日成交量從2005年的524手增長至2014年的30073手,約57倍;而價格方面,配額價格一路下滑,EUAs從30歐元跌至近期的10歐元以下,而CERs價值幾乎為0。

總的來說,目前碳排放權(quán)市場具有以下兩大特點:

一是碳排放權(quán)產(chǎn)品流動性不足,與能源市場關(guān)聯(lián)性不大。碳排放權(quán)市場與棉花、石油等大宗商品市場相比,盡管經(jīng)過幾年發(fā)展已有較大提高,但流動性仍然不夠。而且,EU-ETS第一期(2005—2007年)的碳期貨合約并未與能源市場形成密切的關(guān)聯(lián),但第二期(2008—2012年)的碳期貨合約已與能源市場,尤其是石油市場形成了明顯的互動。

二是影響力有限,未來發(fā)展不確定性較大。國際碳交易所目前的碳價還偏低。在產(chǎn)品設(shè)計上主要關(guān)注二氧化碳排放,不涉及二氧化碳以外的溫室氣體排放,影響力相對有限。此外,后京都時代碳交易所的發(fā)展還面臨較大的不確定性。目前國際碳交易所的減排量主要來自發(fā)達(dá)國家履行其量化的減排目標(biāo)。鑒于后京都時代國際減排框架尚未達(dá)成任何實質(zhì)性協(xié)議,未來國際碳市場和碳交易所的發(fā)展具有很大不確定性。

B 歐盟碳排放貿(mào)易計劃

歐盟碳排放貿(mào)易計劃是歐盟氣候政策的核心組成部分,目的在于用最經(jīng)濟的方式實現(xiàn)溫室氣體減排目標(biāo)。自2005年正式啟動以來,EU-ETS已經(jīng)取得了矚目的成績,成為全球最大、最活躍的碳市場,推動了低碳投資和低碳技術(shù)的開發(fā)應(yīng)用。但是,EU-ETS在第一期和第二期實施的過程中也暴露出來許多問題,以致碳排放權(quán)價格連續(xù)下跌。

第一,配額總量寬松,由于歐盟實施“國家分配計劃(NAPs)”,給予各成員國溫室氣體減排責(zé)任總量的設(shè)定主權(quán),然而各國利用NAPs制度來保護(hù)本國相關(guān)產(chǎn)業(yè)利益,最終導(dǎo)致配額超量,完全違背了該制度的初衷。

第二,氣體種類過窄,第一期、第二期歐盟排放交易機制僅覆蓋二氧化碳,對于其他溫室氣體,比如甲烷、氧化亞氮等并沒有正式納入,而實際上這些氣體排放總量占到總體排放的20%之多。

第三,行業(yè)覆蓋不足,歐盟排放交易機制在第一階段僅覆蓋了45%二氧化碳排放量,許多二氧化碳排放量大的行業(yè)并沒有被納入控排行列,到了第二階段,歐盟才開始逐步增加所覆蓋的行業(yè)。

第四,免費配額過多,第一期與第二期免費配額的比例分別為95%及90%,而通過拍賣分配的配額在第一期不足0.2%,第二期也僅為3%左右,過多的免費配額為碳排放權(quán)市場的發(fā)展產(chǎn)生了一定負(fù)面影響,使交易體系效率下降。

第五,“祖父規(guī)則”問題,污染者主要根據(jù)歷史排放情況獲得免費排放權(quán),也就是說污染越大的企業(yè)反而能夠獲得更多的免費配額,這變相獎勵了排放量大的企業(yè),卻懲罰了本該受到獎勵的采取有效措施減排的企業(yè)。

第六,配額抵消過多,歐盟排放權(quán)交易機制允許使用清潔發(fā)展機制和聯(lián)合履約機制產(chǎn)生的信用(credit)來抵銷排放。歐盟使用清潔發(fā)展機制和聯(lián)合履約機制的總量最多為減排努力(ReductionEffort)的50%,規(guī)定第二期每個排放設(shè)施使用補償信用的數(shù)量不低于其配額的10%。

基于前兩期運行中暴露的問題、缺陷和實踐經(jīng)驗,歐盟委員會對碳排放交易體系第三期的制度進(jìn)行了大幅度的修訂。一是取消NAPs,將排放控制總量設(shè)定權(quán)力統(tǒng)一到歐盟委員會層面;二是擴大覆蓋氣體及行業(yè),新納入的行業(yè)使覆蓋的溫室氣體種類從二氧化碳擴大到氧化亞氮和全氟化碳,覆蓋的排放量增加約1億噸,約為第二期配額的4.6%;三是增加拍賣比例,規(guī)定至少有50%的配額必須通過拍賣方式進(jìn)行發(fā)放,且根據(jù)行業(yè)進(jìn)行了細(xì)分設(shè)置;四是擴大基準(zhǔn)法使用,消除歷史法導(dǎo)致的市場不公平,確保配額分配能夠激勵企業(yè)節(jié)能減排的推進(jìn);五是限制抵消比例,在第二期14億噸限量的基礎(chǔ)上,第三期僅可增加3億噸減排信用。

歐盟在進(jìn)行了第三期制度修訂之后,極大提升了機制的公平、透明和有效性,提高了氣候政策目標(biāo)實現(xiàn)的可能性并有效促進(jìn)了低碳技術(shù)革新,這對于我國目前碳排放權(quán)市場的發(fā)展具有極大的借鑒作用。從目前我國情況來看,亦存在各試點自行決定配額分配、隔離運行、配額總量過多及免費為主等問題,未來隨著市場的發(fā)展,或需要重大的制度改革才能吸引機構(gòu)進(jìn)入,壯大市場。

圖為碳排放權(quán)交易分類